こんにちは!!

お久しぶりです!!ブログの更新が遅れてしまい、本当にすみません!!

新しい職場で覚えなければいけない事、資格勉強など色々な事が重なってしまい、更新頻度が減ってしまいました💦

今日から更新を再開していくので、宜しくお願い致します!!(^O^)

今回のテーマは「損益計算書」の用語解説です。

簿記の勉強をしている方や、経営者・会社員の方も聞くことが増えているのではないでしょうか!?

私は簿記の資格勉強以外に、本を読んで覚える事が多いのですが、今回の損益計算書に関しても本を読んで実務に活かせる様になりました。

ここで、少しだけ本の紹介をさせて下さい!!笑

こんな方にオススメ!!

営業として会社の売上高に貢献したい人

経営者として、財務諸表を読み解きたい方

経理・財務として働き始めた方

社会人1年目のビジネスパーソン

こんな方に読んでほしい1冊です!

私自身、この内容を理解する事で、上司と積極的に財務や経理について話せる様になりました!

何度も読み返している1冊です!

こちらの本は、物語り形式で農業を手伝っている小さな村の少年が、簿記を教えてくれる魔女と出会う所から始まります!

難しい用語ではなく、身近にある物や言葉で説明してくれるので、とても分かりやすいです。簿記をこれから勉強したい方や、勉強で躓いてしまった方も、役立つ一冊です!^ ^

私自身、暗記で覚えていた部分を、きちんとした理屈から知ることが出来ましたし、会社の経営者が行う、経営分析の方法も覚えて、仕事で発揮する事ができています。

会計職でない方も、知っておく事で必ず仕事で活かせます!

という事で紹介はここまでにして、この本を読んで改めて知った、損益計算書の解説と見るべきポイントなどを紹介していきたいと思います!!

早速いきましょう!😁

損益計算書は、定められた期間内の売上と、その利益を出す為に必要な費用が記されている表です。

以前、他の記事でも触れましたが損益計算書は、個人で例えるなら年収みたいなもので、会社の1年の成績表として、投資家や銀行もチェックする大事な表です!

更に、売上以外でも様々な種類の利益や原価などが記されているのが特徴です。

一つ一つの項目を紹介していきたいと思います!( ^ω^ )

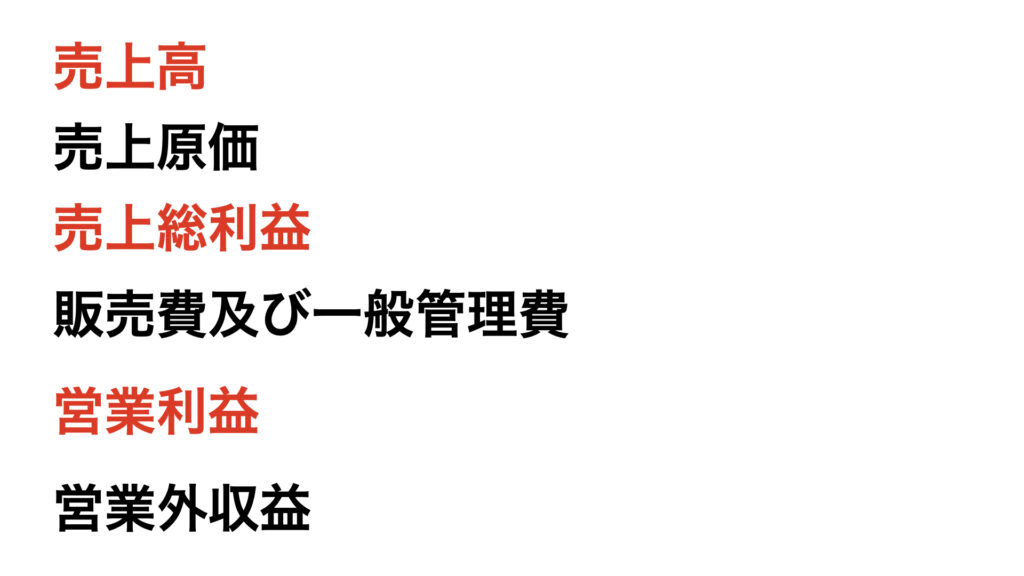

損益計算書はこの様に、項目別に表示されています。

売上高から様々な売上や利益・原価や費用に分かれています。

売上や利益は数字が加算(+)・原価や費用は減算(−)として分かれているので、数字が記入されていると分かりやすいです!!

※この表では、分かりやすい様に売上高や利益は赤文字で原価や費用は青文字で記しています。

売上高

これは、商品やサービスを販売・提供した事で得られるお金の事で、全ての費用を差し引く前の数字です。

売上金額の総額です!

ここから様々な原価や費用が差し引かれて、利益を算出していきます!

売上原価

売上高を生み出すために直接かかった費用です。

商品やサービスを提供する時にかかった費用です。製造費用や仕入費用、材料費などが主に含まれます。

商品やサービスを売り上げる為の人件費も含まれますが、本社の事務員は原価には含まれません。

この辺りは、販売費及び一般管理費で説明します!

売上総利益

売上高ー売上原価=売上総利益です。

粗利(あらり)という言葉を聞いた事はないでしょうか?

これは売上総利益を表しています!

この利益が多いほど製品販売やサービス提供での結果がでているという事になります!

販売費及び一般管理費

先程、売上原価の時に出てきましたが、本社の事務員の方の給料はココに分類されます。

販売費及び一般管理費というのは、売上原価に含まれない間接的な費用を指します。

本社の家賃や、広告費なども含まれます。

売上総利益(粗利)に目が行きがちですが、原価に含まれない、販売費及び一般管理費が増加しすぎる場合もあるので、大事な要素です!

営業利益

売上高ー売上原価ー販売費及び一般管理費=営業利益です!

別の例えで説明すると、売上総利益(粗利)ー 販売費及び一般管理費=営業利益とも言えます!

これは本業での利益を表しています!

例年の営業利益を見比べることで、本業での成果が見えてきますし、売上総利益(粗利)が低いのか、それとも、販売費及び一般管理費が多くて利益率が下がっているのか?など分析する事ができます!

覚えることで、見方の幅が出てきます!

営業外収益

本業以外での収益を表しています。

株式の運用や固定資産(土地や建物)の売却によって得られた収益を表しています!

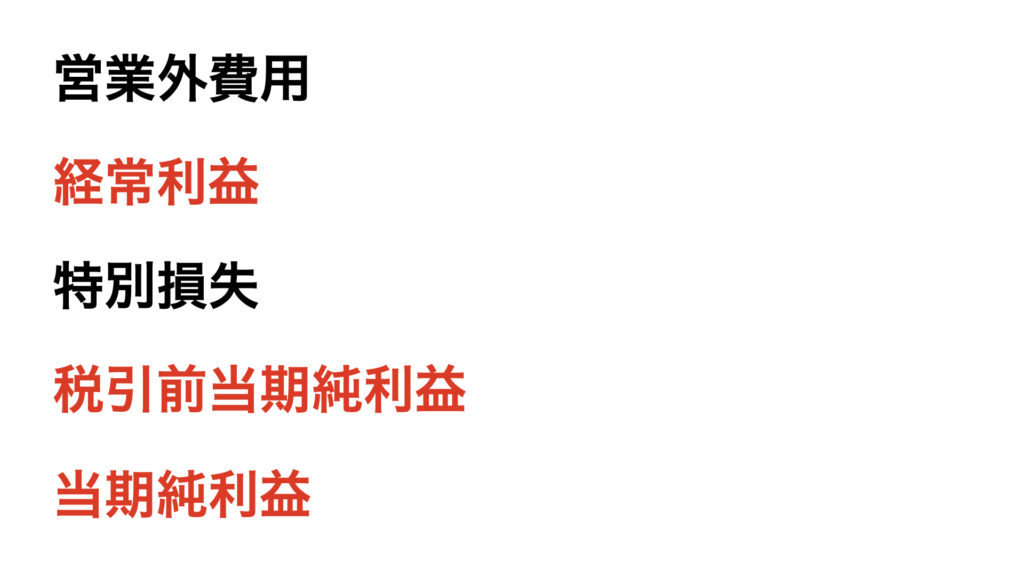

営業外費用

営業外というだけあり、本業とは関係のない費用です。

利息や有価証券売却損などが当てはまります!

金融関係の費用が多くなります(^ ^)

銀行からの借入での結果が、ココに計上されます!

経常利益

営業利益に営業外費用と収益を含めたものが経常利益と呼ばれます!

詳しい方は、「ケイツネ」と言うそうです!

特別損失

このパートは「特別損失」という特殊な部分です!

「特別」という事だけあって、平常時では起きない損失を経常する場所です。

滅多に起こらない、災害による倉庫や本社の損害や取引先の会社が倒産してしまい、多額の売上を回収出来なくなってしまった💦

など、予想を遥かに超えた損失が発生した場合はココに経常します(_ _).。o○

経営者からすると、一番怖い項目かも知れませんね!!

税引前当期純利益

税引き前当期純利益は、その名の通り税金を差し引く前の利益です!

会社の経営に関わる費用は全て差し引かれた金額ですが、会社はココの利益をうまく調整して、差し引かれる税金を少しでも減らす為に、頑張る所です!!笑

それが節税です!!

なのであえて税理士と話し合い、費用を取り入れて、国税に税金を差し引かれない様に節税します!

当期純利益

ここが最後に残った、利益です!

税金も差し引き残ったお金は、株主などの投資家に配当金を支払ったり、利益を貯める為に使ったりなど、振り分けられていきます。

資本金にも割り当てます!

まとめ

いかがだったでしょうか?

経理の仕事をしていない人でも、資本主義社会で生きている限り、この構造は変わりません!

株式会社はこのような構造で利益を作り、配当しています。

社員の給料は全て、売上原価か販売費及び一般管理費に該当します。

これを知っているだけでも、ビジネスパーソンとしてレベルが上がると思います!

ぜひ皆さんも、興味があったら調べてみてください!

それでは、良い1日を!!^_^

「 当サイト Web図書館3.0 読書があなたの人生を輝かせる!! ]は、Amazon.co.jpを宣伝しリンクすることによってサイトが紹介料を獲得できる手段を提供することを目的に設定されたアフィリエイトプログラムである、Amazonアソシエイト・プログラムの参加者です。

コメント